アーリーリタイアに必要なお金は年間生活費の25年分

アーリーリタイアに必要なお金はいくらになるのか。

5千万円で大丈夫という人もいれば、1億円でも不安という人もいます。

ファイナンシャルプランナーに相談すると、リタイアする年齢で必要な資産額が変わると答えます。

(想定寿命ー現年齢)x 年間生活費

が必要予算の基本だからです。

ここに個々の都合で発生する可能性のあるお金を追加します。

ファイナンシャルプランナーの方法で必要資金を計算すると、1億円でも足りないという結果になります。

彼らの見積もりが保守的になる理由は、資産運用のリターンを全く考慮しないからです。

資産を全額タンス預金にして引き出していくと考えれば、莫大な資産が必要になるのは当たり前です。

でも1億円の資産があって全く運用しないのは前提がおかしいです。

死ぬまでにお金を使い果たすリスクをゼロにすることだけに固執すると、必要資産はどんどん大きくなります。

でも、苦労して貯めたお金を使わないまま死んでしまうことだって人生のリスクです。

必要な資産を貯めるために、不本意な労働で人生の時間を減らすことだってリスクです。

大事なことは、人生の幸福度を最大化するためにリスクのバランスを最適化することです。

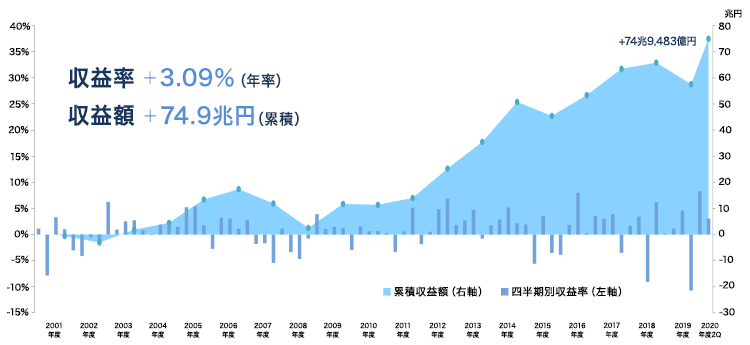

年金資産の運用を司るGPIFの運用実績がホームページから確認できます。

これによると、20年間の運用収益は年率3%くらいです。

GPIFの運用ポートフォリオは個人投資家からみるとかなり保守的です。

GPIFは年金資産を運用する「絶対に損できない」運用だからです。

それでも3%の運用益を確保しています。

4%ルールというリタイア後の資産運用に関する有名な研究があります。

資産を4%づつ引き落とした場合に、30年後に資産が底をつく確率を調査しています。

株式:債券=75:25で運用した場合、30年後に資産が底をつく確率はゼロです。

30年後に元の資産より増えてる場合もかなり高いです。

4%ルールに従って考えると、アーリーリタイアに必要な資産は年間生活費の25倍になります。

400万円必要な人は1億円ですね。

日本にはアメリカより整った年金制度があるので、もっとハードルは低くなるかもしれません。